Em 2019, a CABRI lançou o Monitor da Dívida em África, uma plataforma única de partilha de informação sobre a dívida pública, e de políticas, práticas e mecanismos institucionais de gestão da dívida em África. O MDA foi desenvolvido pela CABRI em consulta com os gabinetes africanos de gestão da dívida e contém o tipo de informação relativa à dívida que, segundo a opinião dos técnicos, é essencial para a tomada de decisões informadas e para promover a sustentabilidade da dívida. O MDA serve ainda de base para a nossa série de Análises do MDA, nas quais analisamos a fundo os desafios e as tendências que se registam nos países africanos no domínio da gestão da dívida.

Em 2019, vinte países africanos, de livre vontade e sem qualquer incentivo, além do desejo de melhorar a transparência da dívida no continente, preencheram o inquérito do MDA. Três outros países aderiram à segunda iteração do MDA, nomeadamente o Benim, o Congo e Marrocos. A segunda iteração do exercício de recolha de dados do MDA deu início em meados de 2020, coincidindo com o deflagrar da pandemia da COVID-19 e os confinamentos rigorosos em muitos países africanos. Visto muitos dos funcionários estarem a trabalhar de casa, o processo de recolha de dados apresentou muitos mais desafios do que na primeira iteração. Frequentemente, os funcionários não tinham acesso aos sistemas de registo e de gestão da dívida (SRGD), dos quais grande parte dos dados quantitativos no MDA são extraídos. Prorrogámos o prazo significativamente para os países poderem preencher o inquérito, mas mesmo assim, alguns dos países que participaram em 2019 não puderem fornecer dados em 2020 e 2021. Esperamos que estes países regressem para a nossa terceira iteração e que venham a actualizar a informação relativa os anos em falta.

Entre 2017 e 2019, assistimos a um aumento médio da dívida pública interna de 2% nos países em relação aos quais foram recebidos dados. Todavia, esta média não foi representativa, uma vez que em alguns países, como no Burkina Faso, o stock de dívida aumentou em 63%, enquanto noutros, como o Botsuana, a Côte d’Ivoire e Madagáscar, o aumento cingiu-se a um nível muito mais modesto de 1-6%. A situação na Nigéria foi atípica, com a diminuição da dívida interna em 52%. O aumento médio da dívida externa foi significativamente maior, em 10%, embora com diferenças semelhantes entre países. O Botsuana, a Maurícia e a Nigéria registaram uma redução de 16%, 20% e 33%, respectivamente, enquanto a Côte d’Ivoire e o Uganda registaram um aumento igualmente significativo (36% em Côte d’Ivoire e 40% no Uganda). É de ressaltar que estes aumentos médios da dívida interna e externa da administração se registaram antes da pandemia. Muitos governos endividaram-se imenso para financiar as suas acções de resposta à Covid-19 e contrariar as contracções de receitas. Será instrutivo analisar a mudança nestas tendências na nossa próxima ronda de recolha de dados.

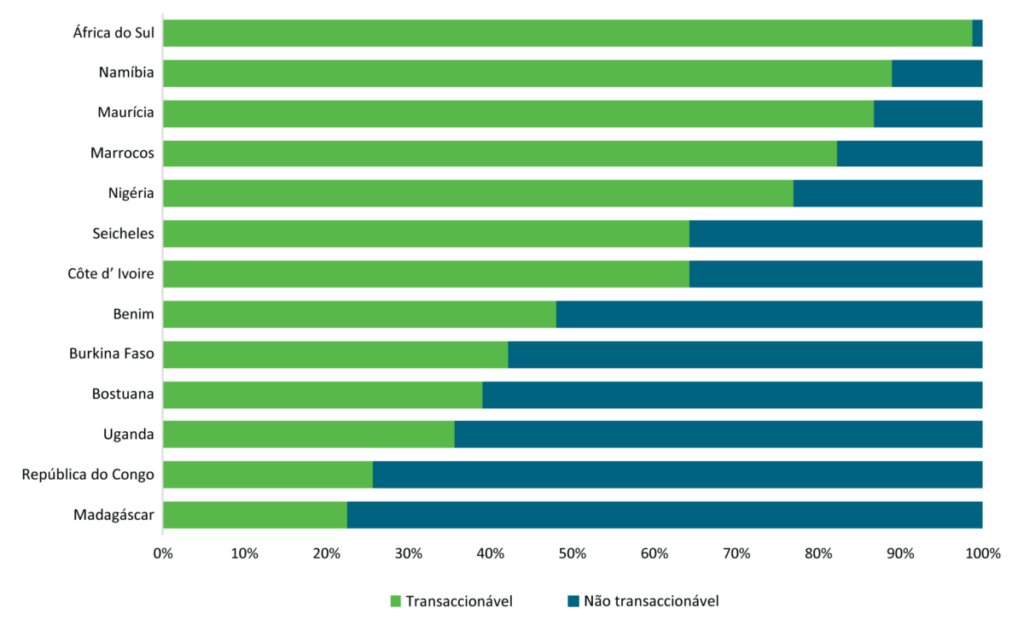

Observamos igualmente uma mudança para endividamento interno e externo em condições de mercado, com uma diminuição da quota de dívida multilateral e bilateral não transaccionável na dívida das administrações centrais. Conforme referido no relatório de Análise do MDA, Gestão dos riscos face à evolução das carteiras de dívida nos países que participam no MDA, esta evolução da exposição ao risco de mercado exige uma gestão eficaz e activa dos riscos. Reitera igualmente que os esforços multilaterais de redução da dívida foram insuficientes durante a Covid-19; negociações com os credores comerciais teriam sido necessárias para o alívio se fazer realmente sentir.

Decomposição da dívida pública transaccionável/não transaccionável em 2019

Fonte: Inquérito do MDA

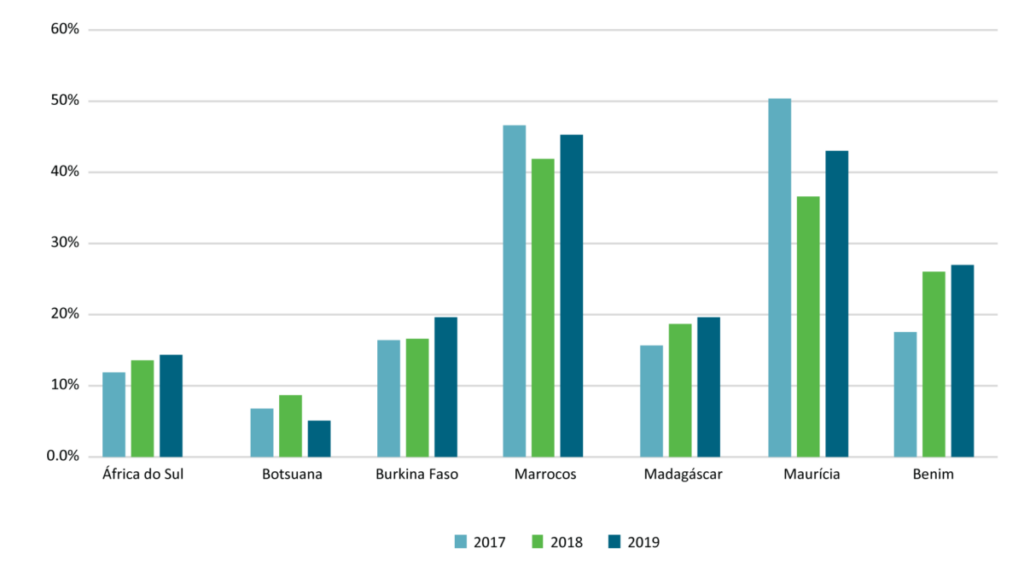

Constatamos ainda que outra fonte de risco, o aumento dos custos do serviço da dívida, representa não só uma ameaça para a sustentabilidade da dívida, como também ameaça suplantar as despesas sociais prioritárias nos orçamentos do Estado. Conforme ilustrado na figura abaixo, numa amostra de países do MDA, apenas o Botsuana não sofreu um aumento dos custos do serviço da dívida em relação às receitas recorrentes entre 2017 e 2019.

Custos de serviço da dívida (total do serviço da dívida / receitas recorrentes)

Fonte: Inquéritos do MDA. Os dados abrangem apenas o serviço da dívida a médio e longo prazo

O segundo relatório da nossa série de Análises do MDA para 2022, A transparência e a responsabilização em relação à dívida pública em África: Perspectivas do Monitor da Dívida em África, destaca a importância da transparência da dívida. A nível mundial, a ausência de transparência oculta a verdadeira magnitude do aumento dos níveis de dívida e das vulnerabilidades associadas à dívida, potencialmente adiando a identificação das crises da dívida, agravando a situação e tornando a sua eventual resolução mais complicada e morosa. A nível nacional, a súbita descoberta de uma quantidade avultada de dívidas não contabilizadas, ou passivos financeiros susceptíveis de se traduzirem em dívida, podem vir a desencadear uma crise de dívida com custos económicos e sociais substanciais para o país em causa, ao provocar, em simultâneo, graves danos reputacionais.

Este relatório ilustra que a qualidade dos dados da dívida, um aspecto fundamental da transparência da dívida e da responsabilização, é inadequada na maioria dos países africanos. Apenas 10 dos 23 países do MDA afirmaram que toda a dívida pública está registada nos seus SRGD. Em muitos países, algumas categorias de dívida, incluindo a dívida interna, as garantias (por exemplo, a empresas públicas) e os derivados, continuam a ser geridas à margem do SRGD. As fracas capacidades de RH também dificultam a partilha de informação no seio do governo e minam os esforços de transparência. Embora quase todos os países do MDA tenham adoptado a estrutura recomendada de três níveis, consistindo de um front office, um middle office e um back office, estes frequentemente sofrem de falta de pessoal. Registam-se ainda lacunas a nível das capacidades, e os funcionários nem sempre possuem os conhecimentos necessários para extrair dados do SRGD, outro atentado aos esforços de transparência. Por último, o relatório revela que, embora uma grande percentagem de países do MDA (91,3 por cento) faça objecto de auditorias externas, uma percentagem muito menor (65,2 por cento) publica os resultados. Também se desconhece quantos países reagem às recomendações dos relatórios de auditoria. Concluímos que a consecução da transparência da dívida e da responsabilização nos 23 países do MDA é um trabalho em curso.

A próxima ronda de recolha de dados para o MDA terá início no último trimestre de 2022. Aguardamos com grande expectativa saber até que ponto a pandemia da Covid-19 empurrou os níveis da dívida ainda mais para os temidos patamares da insustentabilidade.