En 2019, CABRI a lancé le Moniteur de la dette en Afrique (MDA), une plateforme unique de partage d’informations sur les politiques, les pratiques et les dispositions institutionnelles de l’administration centrale africaine en matière de dette et de sa gestion. Le MDA a été élaboré par CABRI en consultation avec les bureaux africains de gestion de la dette et fournit le type d’information sur la dette que les responsables ont exprimé être une condition préalable à la prise de décisions fondées et à la promotion de la viabilité de la dette. Le MDA constitue également la base de notre série d’analyses MDA qui nous permet de nous faire une idée plus précise des tendances et des défis transnationaux en matière de gestion de la dette en Afrique.

En 2019, 20 pays africains, volontairement et sans autre incitation que la volonté d’améliorer la transparence de la dette sur le continent, ont répondu à l’enquête du MDA. Dans le cadre de notre deuxième cycle, trois autres pays, à savoir le Bénin, le Congo et le Maroc, ont rejoint le MDA. Le deuxième cycle de l’exercice de collecte de données du MDA a commencé à la mi-2020, coïncidant avec le début de la pandémie de COVID-19 et des confinements stricts dans de nombreux pays africains. Étant donné que de nombreux fonctionnaires travaillaient à domicile, le processus de collecte de données présentait des défis bien plus nombreux que ceux de notre premier cycle. Bien souvent, les fonctionnaires n’avaient pas accès aux systèmes d’enregistrement et de gestion de la dette (DRMS) à partir desquels une grande partie des données quantitatives du MDA sont extraites. Nous avons considérablement prolongé le délai imparti aux pays pour compléter l’enquête, mais même avec cette prolongation, certains pays qui y ont participé en 2019 n’ont pas été en mesure de fournir des données en 2020 et 2021. Nous espérons que ces pays reviendront pour notre troisième cycle et mettront à jour les informations sur les années manquantes.

Entre 2017 et 2019, nous avons vu la dette intérieure de l’administration centrale augmenter en moyenne de 2 % pour les pays ayant fourni des données. Cependant, cette moyenne n’était pas représentative puisque nous avons vu certains pays comme le Burkina Faso augmenter la valeur de son encours de dette de 63 %, tandis que d’autres comme le Botswana, la Côte d’Ivoire et Madagascar ont connu une augmentation beaucoup plus modeste de 1 à 6 %. Le Nigéria a représenté une valeur aberrante significative, réduisant sa dette intérieure de 52 %. Pour la dette extérieure de l’administration centrale, l’augmentation moyenne a été nettement plus élevée à 10 %, mais des écarts tout aussi importants entre les pays sont constatés. Le Botswana, Maurice et le Nigéria ont enregistré des baisses respectives de 16 %, 20 % et 33 %, tandis que la Côte d’Ivoire et l’Ouganda ont observé une augmentation similaire (36 % pour la Côte d’Ivoire et 40 % pour l’Ouganda). Il convient de noter que ces augmentations moyennes des dettes intérieures et extérieures des administrations centrales ont eu lieu avant le début de la pandémie. De nombreux gouvernements ont emprunté massivement pour financer leurs efforts de riposte à la COVID-19 et contrer les contractions des revenus. Il sera instructif de voir comment ces tendances évolueront lors de notre prochaine série de collectes de données.

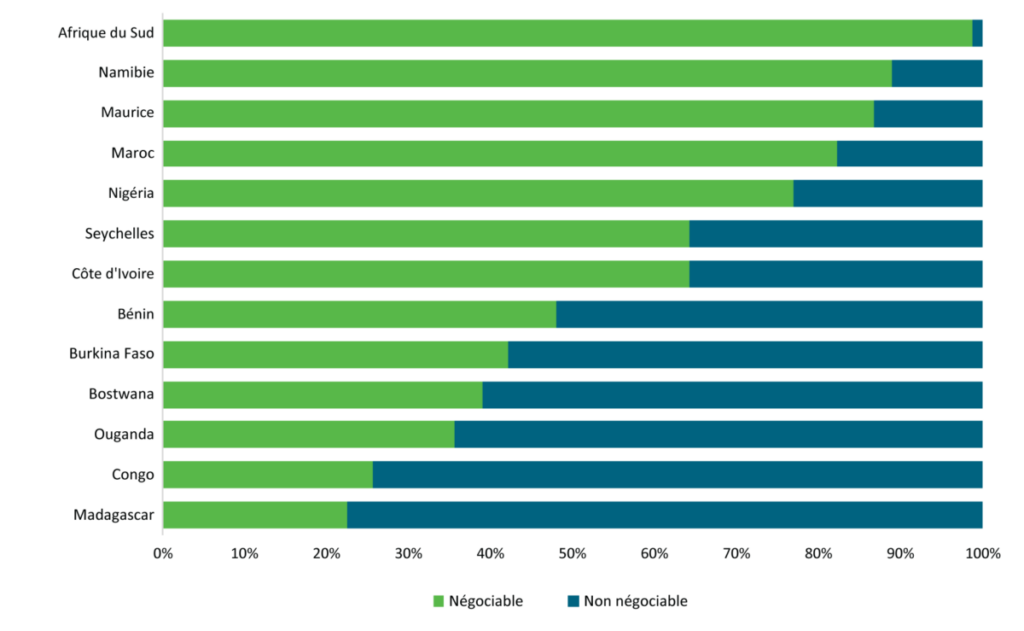

Nous observons également une réorientation vers la dette intérieure et extérieure de marché, avec une diminution de la part de la dette multilatérale et bilatérale non négociable dans les encours de l’administration centrale. Comme l’indique le rapport d’analyse du MDA, « Gestion des risques liés à l’évolution constante des portefeuilles de la dette dans les pays participant au MDA », l’évolution de cette exposition au risque de marché requiert une gestion efficace et active des risques. Il réaffirme également que les efforts d’allégement de la dette multilatérale ont été insuffisants pendant la pandémie de COVID-19 ; des négociations avec les prêteurs commerciaux auraient été nécessaires si l’on avait voulu que l’allègement se fasse vraiment ressentir.

Dette de l’administration centrale négociable et non négociable en 2019

Source : Enquêtes du MDA.

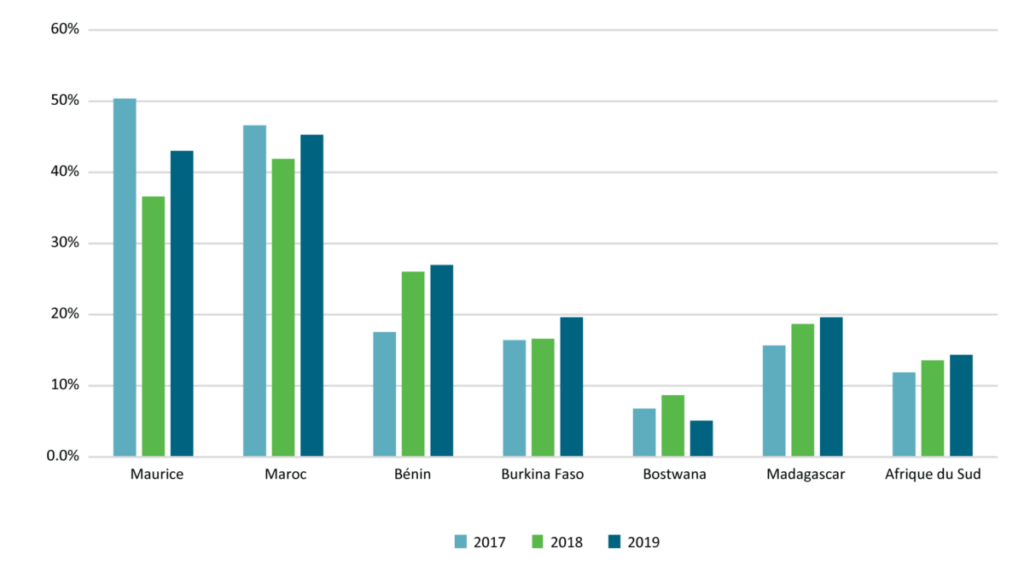

Nous constatons également qu’une autre source de risques, à savoir l’augmentation des coûts du service de la dette, constitue non seulement une menace pour la viabilité de la dette, mais menace également d’évincer encore plus les dépenses sociales prioritaires dans les budgets publics. Comme le montre la figure ci-dessous, dans un échantillon de pays du MDA, seul le Botswana n’a pas vu les coûts du service de sa dette augmenter proportionnellement à ses recettes ordinaires entre 2017 et 2019.

Coûts du service de la dette (total du service de la dette/recettes ordinaires)

Source : Enquêtes du MDA. Les données ne couvrent que le service de la dette à moyen terme et à long terme.

Le deuxième rapport de notre série d’analyse du MDA pour 2022, intitulé « L’état de la transparence et de la responsabilité en matière de dette publique en Afrique : connaissances acquises à partir du MDA », souligne l’importance de la transparence de la dette. Au niveau mondial, le manque de transparence masque l’ampleur réelle de l’augmentation des niveaux d’endettement et des vulnérabilités associées à la dette, ce qui peut retarder l’identification des crises d’endettement, aggraver la situation et rendre sa résolution éventuelle plus compliquée et plus longue. Au niveau national, la découverte soudaine d’une grande quantité de dettes non comptabilisées auparavant, ou de passifs financiers pouvant se traduire par des dettes, peut elle-même déclencher une crise de la dette assortie de coûts économiques et sociaux substantiels pour le pays concerné tout en infligeant de graves dommages à sa réputation.

Ce rapport montre que la qualité des données sur la dette, un aspect essentiel de la transparence et de la responsabilité en matière de dette, est insuffisante dans la plupart des pays africains. Seuls 10 des 23 pays participant au MDA ont indiqué que toute la dette publique était enregistrée dans leur DRMS. Dans de nombreux pays, certaines catégories de dette, notamment la dette intérieure, les garanties (par exemple celles accordées aux entreprises d’État) et les produits dérivés, sont encore gérées en dehors du DRMS. La capacité des RH limite également l’échange d’informations au sein du gouvernement et sape les efforts de transparence. Bien que presque tous les pays du MDA aient adopté la structure à trois niveaux recommandée consistant à disposer d’un front office, d’un middle office et d’un back office, ceux-ci manquent souvent de personnel. Il existe également des lacunes en matière de compétences, et les fonctionnaires ne disposent pas toujours de celles nécessaires pour extraire des données du DRMS, ce qui entrave encore une fois les efforts de transparence. Enfin, le rapport montre que, bien qu’un pourcentage élevé de pays du MDA (91,3 %) fasse l’objet d’exercices d’audit externe, un pourcentage beaucoup plus faible (65,2 %) en publie les constatations. On ne sait pas non plus combien de pays donnent suite aux recommandations des rapports d’audit. Nous concluons que la réalisation de la transparence et de la responsabilité en matière de dette dans les 23 pays du MDA est un travail en cours.

La prochaine série de collecte de données du MDA débutera au cours du dernier trimestre de 2022. Nous attendons avec une impatience fébrile de voir à quel point la pandémie de COVID-19 a fait grimper les niveaux d’endettement vers les sommets insoutenables tant redoutés.